“没想到蚂蚁集团港股打新如此火热。”一家香港券商业务主管向记者感慨说。

截至10月27日中午,他们准备的逾百亿港元蚂蚁集团港股杠杆打新额度几乎用尽,这是他从业多年以来未见到的景象。

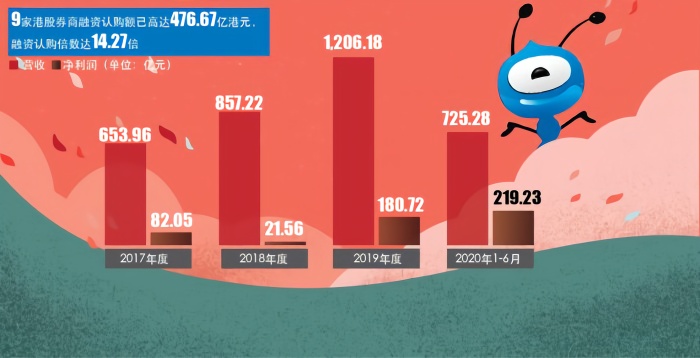

据悉,蚂蚁集团拟发行16.71亿股H股,其中面向散户投资者的公开发售4176.8万股,占比2.5%;面向全球机构投资者的国际发售部分约16.29亿股,占比97.5%,另有15%超额配股权。

记者多方了解到,10月27日蚂蚁集团港股打新启动后,投资者迅速蜂拥而入。

据富途披露的数据显示,截至当天早上10点,投资者的蚂蚁集团港股打新认购额已突破100亿港元,认购客户数突破3万人,到晚上6点,认购客户数已突破9万人,总认购金额破200亿港元,认购倍数逾6倍。

老虎证券方面透露,通过其渠道参与蚂蚁集团港股打新的金额在15分钟内突破百亿港元。

一位互联网券商人士向记者分析说,由于内地不少投资者担心蚂蚁集团A股打新中签率偏低,纷纷转向H股打新。毕竟,港股打新遵循认购资金越大,中签率越高的原则,只要采取高杠杆打新,就有机会获得更高中签率。

记者注意到,由于蚂蚁集团港股打新火热导致港元流动性吃紧,过去4个交易日香港金管局已累计向市场注资约330亿港元,以缓解市场流动性。

有投行人士指出,按照发行价80港元/股估算,在港股大型金融科技公司板块并不低,因此高杠杆打新投资者需防范股价开盘后冲高回落风险。

“对20倍杠杆打新者而言,若开盘后股价回调5%,就会导致打新本金损失殆尽。”这位投行人士指出。

杠杆打新资金“供不应求”

21世纪经济报道记者从相关机构获悉,蚂蚁的港股打新认购非常火爆。据悉,由于港股蚂蚁的公开发售太过火爆,甚至有港股券商系统因此一度崩了。

面对蚂蚁集团港股打新热,众多香港券商早已预留巨额杠杆打新资金。

比如汇丰银行为个人客户预留逾1000亿资金作为蚂蚁集团新股认购贷款。

耀才证券执行董事兼行政总裁许绎彬此前则表示,已有众多客户咨询蚂蚁集团港股IPO,暂时会预留350亿-400亿港元孖展(杠杆打新)额度,希望能做到500亿港元。

与此同时,不少券商还向个人投资者提供高达20倍的蚂蚁集团港股打新杠杆率,帮助后者增加成功认购的几率。

“大型银行或许还有余额,多数中小型券商的数百亿港元杠杆打新预留额早已供不应求。”上述香港券商业务主管向记者指出。10月27日早上他们几乎用掉了逾70%杠杆打新额度,很多散户投资者都是提前预约了20倍打新杠杆率。

“这也符合港股打新的游戏规则。多数赴港上市的企业都会给予一定幅度的股价折让,以吸引更多投资者参与申购。因此散户投资者可以轻松赚取一、二级市场价差收益。”他分析说。何况不少内地个人投资者觉得A股打新中签概率偏低,纷纷涌入H股打新,进一步抬高了蚂蚁集团港股打新热度。

记者多方了解到,截至10月27日下午1点,蚂蚁集团港股打新额已超过400亿港元,相当于超额认购约11倍。

尽管众多个人投资者都使用了20倍杠杆打新,但他们未必能拿到满意的中签率。因为此次蚂蚁集团公开发售部分仅有4176.8万股,即便触发回拨机制,在散户打新认购额可能突破600亿港元的情况下,中签率依然会较低。

“目前有些个人投资者已通知我们,希望我们在暗盘市场撮合交易,让他们以约84港元/股买入蚂蚁集团港股新股,较发行价溢价约5%。”上述互联网券商人士告诉记者。所谓暗盘交易,是新股正式挂牌交易前一个交易日下午4点14分-6点30分期间,投资者可以通过券商创设的暗盘交易买卖新股提前锁定打新收益。

若暗盘交易时段的新股出现溢价交易,则表明市场对新股的追捧度依然强烈,预示新股开盘后的上涨几率更高。这也间接激发当前散户投资者的蚂蚁集团港股打新热潮更上一层楼。

在他看来,当前蚂蚁集团港股打新格外火热,也与互联网券商的促销获客活动有着密切相关。比如不少互联网券商推出了“零本金”打新,即在蚂蚁集团新股认购期间,这些新用户尚未存入资金,同样可以先申购1手新股,待中签后在一定期限内完成缴费申购即可。因此很多内地投资者边注册办卡,边参与蚂蚁集团港股打新。

面对蚂蚁集团高杠杆打新热潮不减,富途提醒投资者还需注意潜在打新风险:一是打新杠杆倍数不是越高越好,由于港股上市首日有一定概率破发,过高杠杆会让投资者面临更大亏损风险;二是部分互联网券商尽管可以提供极高杠杆打新融资,但整个交易未必是通过香港联交所正规渠道,可能隐藏合规风险。

国际配售提前两天结束

值得注意的是,在散户打新火热同时,蚂蚁集团面向机构投资者的国际配售部分也因申购火热,决定提前2天结束申购,创下港股市场新纪录。

记者多方了解到,在10月26日蚂蚁集团启动港股国际配售后,仅仅1个小时国际配售部分就出现超额认购,其中不少是逾10亿美元级别的大额认购订单,3小时之后,全球投资机构的认购金额轻松突破1000亿美元。

“现在有些尚未参与认购的国际大型资管机构担心国际配售部分超额认购额过大,直接影响自身的中签率,因此纷纷向总部申请增加认购额度。”前述投行人士向记者透露。其中多家主权财富基金与国际大型资管机构还双面下注——同时在A股与H股认购蚂蚁集团新股,以提升中签率。

一家欧洲大型资管机构亚太区首席代表向记者坦言,由于国际配售部分竞争过于激烈,即便他们追加了认购额度,似乎未必能拿到理想的额度。其结果是他们不得不在二级市场以更高价格买入,以满足蚂蚁集团在他们中国股票投资组合里的配置比例。

他透露,针对后疫情时代中国经济转型发展趋势,目前他们调整了中国股票投资组合的配置策略,加大新经济、5G、高科技、医疗健康、ESG领域的股票配置,其中蚂蚁集团作为高科技与新经济的代表企业,在中国股票投资组合的比重不低。

记者还获悉,目前不少国际资管机构还担心散户打新认购火热,正稀释他们的认购中签率。招股说明书披露,若蚂蚁集团港股公开发售认购倍数达到10倍及以上,则触发回拨机制,发售股份将从国际配售重新分配至香港公开发售——当认购倍数达到20倍及以上,香港公开发售股份总数最高将增至约1.67亿股,占H股总发售股数的10%(于H股超额配股权获行使前)。

“当前散户认购额已超过10倍触发回拨机制,反而激发他们更大的打新获利热情。”前述互联网券商人士透露。目前部分散户投资者正要求家人迅速开户参与蚂蚁集团高杠杆打新,以争取更高的中签率。

卖点分歧

A股的蚂蚁打新同样火爆,网下认购倍数达到284倍。

公开资料显示,蚂蚁将在A股发行不超过16.7亿股的新股,其中初始战略配售股票数13.4亿股,供机构和个人投资者“打新”股票数3.34亿股(绿鞋机制前)。

按照每股价格计算,绿鞋前A股募资总规模为1150亿元,其中面向A股机构和个人投资者的“打新”规模超过220亿元。

根据10月26日晚间上交所挂出的公告显示,蚂蚁的初步询价拟申购总量超760亿股,网下整体申购倍数达到284倍。

多家投资A股的机构人士向记者表示,参与了蚂蚁网下打新。此外,蚂蚁的网上“打新”申购将在10月29日进行,大量投资人跃跃欲试。

玄甲金融CEO林佳义表示:“我们A股的打新基金都参与本次蚂蚁的网下配售,目前参与产品均获配。上周五报价入围,目前配售额只能预估,等具体配售才清楚获配份额。”

“据我所知,打新机构基本都积极参与到本次机会中。此外,我周围朋友打算以个人名义参与蚂蚁网上打新的也挺多。”林佳义说。

“目前蚂蚁的估值较高,但由于上市后流通盘较少,预计还是能贡献一部分无风险超额回报。”林佳义预计。

但对于打新后的选择,林佳义表示,“由于我们网下打新首日开盘就会卖出,所以风险较为可控,短期可以说是无风险的。”

他不建议普通投资者在蚂蚁高开之后再去买入投资,“目前发行估值及上市后市场情绪冲高的估值明显是严重高估,透支了多年业绩,投资者应该耐心等待其回落到合理估值后再考虑配置”。

一家公募的投资总监表示,“我们参与蚂蚁打新,很乐观,觉得风险不大,建议投资人积极参与蚂蚁打新。”但他表示,蚂蚁打新获配之后,“第一天看涨幅,我们大概率是卖掉的”。

另一家大型基金公司的科创板基金经理也表示,其管理的基金参与蚂蚁打新,“大家基本都会参加,对打新的收益还是有期待的”。但其认为,“大家打新目的基本都是兑现收益。”

格雷投资总经理张可兴也表示,公司参与A股打新,“蚂蚁打新现在这个定价,我们认为短期可能会有一定的波动,特别是港股,可能有风险。但长期公司还是有很大的发展空间,也就是对应着更高的市值,所以如果长期拿住股票不会有太大的风险。”

“我们会长期持有,不会在蚂蚁上市交易第一天就卖掉,当然如果第一天价格特别贵,也会考虑卖掉。”张可兴说。

上德谷投资董事长赵立松表示,“我们公司参与了蚂蚁打新的市场认购。我周围的人参与度不是特别强烈,因为估计中签率可能会比较高。大家普遍的预期是,蚂蚁上市第一天会带动大盘启动走一波行情,不应该立即卖掉。”

私募排排网未来星基金经理胡泊表示,“我们目前主要是通过认购公募基金来参与蚂蚁集团的网下配售,因为科创板的网下配售对私募要求较高,需要连续二个季度管理规模超过10亿元。”

“目前蚂蚁集团上市的定价68.8元,估值水平对应2020年的PE大概是47倍,在科创板上市之后,估计涨幅能到50%-100%,对应的估值水平大概在60-80倍或更高,可见估值已经处于一个相对较高的水平,所以我们认为蚂蚁初期的投资价值并不明显,需要一段时间的整理和消化估值之后,才是比较好的时机,因为蚂蚁集团未来的成长性还是比较确定的。”胡泊说。

“此次蚂蚁集团采取A+H股共同发行的方式,所以对于个人投资者而言,港股打新反而是一种更好的参与方式。”胡泊说。

华辉创富投资总经理袁华明也表示,在资金和合规允许范围内,会积极参与蚂蚁打新。

“虽然在科创板和创业板IPO发行常态化和上市企业数量的增加背景下,新股的打新收益率在下降,新股破发的风险在增加,但蚂蚁打新收益大体会有。这是因为考虑到蚂蚁上市对于A股市场科技创新生态体系建设的重要意义,定价、资金和政策层面对蚂蚁IPO会有协调,来实现包括投资者在内的多方共赢。”袁华明说。

“当然,考虑到蚂蚁的体量和新股定价,炒作空间不会太大,投资者不应有过高的收益率期待。”袁华明说。

方正中期资产管理部投资总监朱曙表示,“对于蚂蚁打新,不建议大规模参与,蚂蚁发行市盈率估值太高,整体市值太大,短期只有流通比例小的炒作价值,长期看如果蚂蚁的愿景兑现有投资价值,可等解禁后下跌时买入。”

热门

营业执照公示信息

营业执照公示信息