文/分析师 光头君Schelling

Schelling Xie简介:CPA,法律职业资格持证人,拥有多年企业管理咨询经验,专注于A股与港股的投资分析领域。

本文聚焦:

1、一张图让你读懂医美行业

2、为什么说医美行业将是万亿级的市场规模

3、盘点国内医美行业医疗器械主要玩家

贝瑞研究声明:文中观点系基于市场及公开信息数据,仅供交流探讨,不作为直接投资建议,如有疑问,请留言。

我们都知道,这两年医美行业特别特别火。整个医疗美容业,就像人类的梦工厂,走进去时是丑小鸭,走出来后变人生赢家。

不仅普通人这么认为,就连上市公司们,也要给自己做一下医疗概念的美容。

因为医美市场高速成长,复合增长率超过25%,引来了无数商业大佬入局,纷纷跨界搞美容,前后朗姿、苏宁、奥克斯,后有复兴、海尔、新希望。

在瞄准女性消费者钱包这事上,大佬们从不缺席。

一、被大佬们选中的“行业”

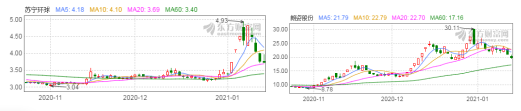

其实苏宁环球早在2016年就已经进入医美行业,参股4家、控股1家医疗美容医院,但吊诡的是这事突然又被投资者们翻出来,一周天时间股价飙升50%,公司不得不连夜公告,说医美板块收入占比不足4%,并且还在亏损之中,随后股价应声回落。

因医美概念收获颇丰的不止苏宁一个,朗姿股份两个月涨幅达140%。我不得不为追逐概念的投资者们捏一把汗。

医美行业确实是难得的成长性与确定性同在的好生意,但是我们在选择投资标的时,最重要是要了解行业和产业链的投资脉络,以此挖掘出细分领域的高成长性企业。

图片来自:东方财富网

二、美容院vs美容医院:李逵遇李鬼

很多人搞不清医疗美容与生活美容的关系,一句话概括区分的标准:是否采用创伤性、侵入式的医学技术,是否破损真皮层。

医疗美容医院必须取得《医疗机构执业许可证》,本质上属于专科医院。根据《医疗美容服务管理办法》,医疗美容科为一级诊疗科目,下设美容外科、美容牙科、美容皮肤科和美容中医科为二级诊疗科目,注射类项目通常设在美容皮肤科。

美容院在生活中很常见,只要取得《公共场所卫生许可证》就能开,应该说生活美容维持现状,医疗美容改变现状,两者相辅相成。

但是很多美容院却干着“舞刀弄针”的生意,医疗纠纷多出现在这里,据近十年平均每年整容导致2万张脸毁容,10年累计下来就是20万张脸,很可怕的数字。

而且这里还是智商税的重灾区,什么乳房按摩、卵巢保养之类的畅销项目,韭菜割了一茬又一茬。

所谓“摸摸大”的按摩效果,只存在于你男朋友的套路之中。

最后,光头君再唠叨一句,如果读者中有小姐姐准备去做医美,一定要到国家卫健委查下对方的资质情况,是否属于国家正规医疗结构。

在《医疗机构执业许可证》中还能看出是医院自营还是科室承包,如果你看到的机构注册名与医院的名字不同,那就是科室承包了,尽量避免误入某某系的坑吧。

国家卫健委查询网站:http://zgcx.nhc.gov.cn:9090/unit/index

图片来源:国家卫健委

三、午餐美容:立竿见影

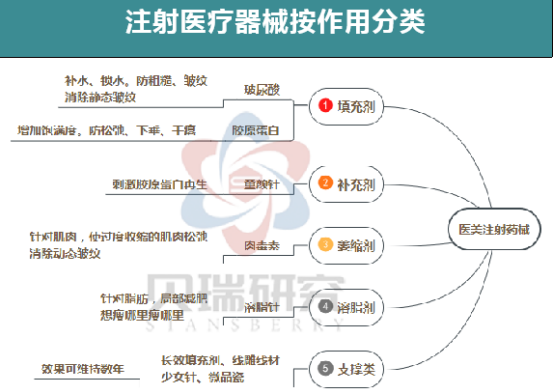

医美可以分为手术类型和非手术类型,近年来手术类在我国的占比从2014年的61.5%小幅下降至45%,非手术类占比快速提升。我们常说的微整形就是非手术类医美项目,具体包括注射疗法和激光疗法。

注射疗法指通过注射肉毒素(肉毒杆菌)、玻尿酸(透明质酸钠)、胶原蛋白、聚左旋乳酸(童颜针)等材料达到消除面部皱纹、凹陷的目的。

激光疗法是使用激光达到收紧深层皮肤、去除色素、重塑肌肤表层的目的。

以注射为代表的微创医疗美容具有价格大众化、恢复时间快、安全性高等特点,而且效果立竿见影,被称为“午餐美容”,在国内成长速度也最快,占到国内市场消费量的近50%。

四、脚踩两只船:医疗VS消费

无论在A股还是在美股,能够经受住时间考验的板块只有消费和医疗,而医美行业天然同时具备了这两个属性。

医美注射药械需要获取 NMPA (国家药品监督管理局)颁发的Ⅲ类医疗器械/生物药品注册证,在行业监管趋严的背景下,Ⅲ类医疗器械申请注册资质需经过“实验室研究-动物实验-注册检验-临床实验-注册申报”等流程,整个流程需要 3-5 年时间。另外加上产品上市后的渠道建设、医师培训、市场培育等工作,从投入到最后的效益产出大概5-7年时间。行业门槛比较高、进入壁垒比较厚。

资料来源:国家药品监督局、《医疗机械监督管理条例》、贝瑞研究

另一方面“午餐美容”又具有快消品的特点。凡是踏进医院亲眼目睹玻尿酸立竿见影去皱功效的女人,八成都会消费。

如果烟酒会伴随男人一生,那玻尿酸也会和女人长相厮守。绝大多数女性在尝试医美项目后都会终生消费,而且消费频次和额度都会越来越高。

五、轻医美的细分赛道:玻尿酸为主流

玻尿酸和肉毒毒素是无创医美界的黄金搭档,在国际市场上肉毒素与玻尿酸的占比为2:1,但是在国内恰恰相反,我国玻尿酸的主流程度远高于肉毒素,二者占比分别为 66.59%和32.67%。

上图的医疗器械并非都能在中国合法销售,比如溶脂针、童颜针、少女针等产品,在国内正规市场(水货除外)尚处于空白状态,爱美客、华东医药、高德美等公司都在紧锣密鼓的军备竞赛中,产品都尚在研制和申请注册流程阶段。

我们简单盘点一下这个赛道内的一些玩家:

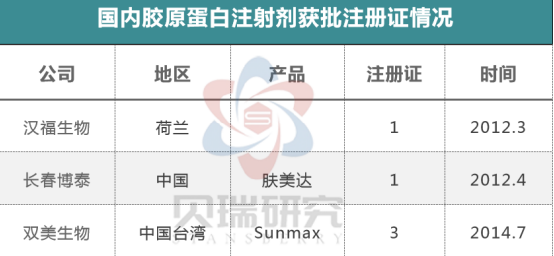

1、胶原蛋白注射剂:属于Ⅲ类医疗器械,国内有3家企业累计取得 5 张注册证。相比于热门的玻尿酸和肉毒项目,胶原蛋白对医生技术要求高且价格更贵,目前应用较为小众。

数据来源:NMPA

2、肉毒毒素注射剂:属于生物药品,从生产、物流再到使用上的监管更加严格。国内由4家公司累计取得6张注册证,目前“水货”仍占有大量市场份额。

肉毒素近年来在国内增速迅猛,去年的市场增幅达到90%,前途也是不可限量。但国内除了兰州生物自主研发,其他公司皆为代理国外品牌。

数据来源:NMPA

3、玻尿酸注射剂:属于Ⅲ类医疗器械,作为市场上最成熟、接受程度最高的产品,玻尿酸注射剂已由 17 家公司累计取得 40 张注册证,对应近 60 款产品,另外还有 20 余款妆字号—Ⅱ类医疗器械认证的玻尿酸中胚层疗法的产品。

可见,国内仅有外企艾尔建和高德美,同时拥有“黄金搭档”肉毒素和玻尿酸注射剂两款产品的注册证。

数据来源:NMPA

六、玻尿酸赛道拥挤吗

我之前给大家分析了OK镜制造产业,欢迎回顾《ok镜到底o不ok?近视族有救了?》

角膜塑形镜同样属于Ⅲ类医疗器械,行业准入门槛高,取得注册证的企业一共才9家,产业集中度是很高的,欧普康视也占了比较大的市场份额。

玻尿酸医疗器械居然聚集了17 家公司,累计取得 40 张注册证,是不是说明赛道已经拥挤了?

答案是对,但也不对。

仅就玻尿酸产品而言涉及玩家多、产品丰富,而且在短效填充剂方面竞争产品确实较多,但医疗美容是非常精细化的,国内玻尿酸的批件在使用部位上有较为严格的限制。

图片来源:NMPA

每款产品都有严格的适用范围和用途,并在配方成分、技术运用、注射/植入皮层、注射体验等方面上所有差异,这也满足了消费者多样化的需求。

你脸上的每一块肌肤,都有人为你做了精准的规划

医疗美容产品矩阵

图片来源:兴业证券

你可能从未如此清晰、精密的规划过自己的脸,但是没有关系,暖心的医美商家已经把你安排的明明白白的。

我上次体会到商家如此周到、如此体贴服务,还是在潮州牛肉火锅店。

七、主力消费人群:年轻人VS老年人

很多人看好医美行业未来的高速增长,原因是人口老龄化已至,面对衰老必然导致对医美的需求量极度旺盛。

这个结论我同意,但是原因并不认同。为什么?我们看一组数据

2020年中国医美用户年龄结构

[责任编辑:h001]

热门

营业执照公示信息

营业执照公示信息