3月24日晚间,港股上市的互金公司维信金科(HK.02003)发布2020年全年业绩报告。

2020年,维信金科共实现收入25.73亿元(人民币,单位下同),同比减少33.4%,录得经调整经营亏损10.52亿元,而2019年同期的经营利润为1.54亿元,经调整净亏损为7.95亿元,2019年同期净利润为3.68亿元。

从收入构成来看,维信金科的收入来源包括净利息类收入、贷款撮合服务费及其他收入,分别贡献收入13.01亿元、7.13亿元、5.58亿元。维信金科称,2020年收入减少主要是借款实现量下降,以及受到2020年一季度新冠疫情影响导致逾期率上升。

作为维信金科的营收支柱,其净利息类收入是由利息类收入减去利息支出所得,涉及产品包括信用卡余额代偿产品、消费信贷产品、线上至线下信贷产品。在2020年整体收入下滑的情况下,上市公司消费信贷产品收入不降反增,由2019年同期的13.93亿元上升约6%至14.76亿元,占利息类收入的73.2%。

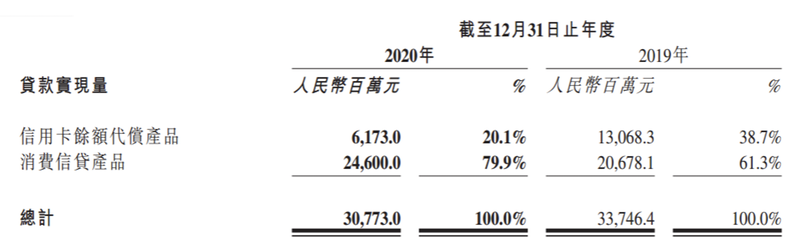

这与去年维信金科各产品贷款规模变化相一致。2020年全年,维信金科整体实现贷款总量为307.73亿元,同比减少8.8%,其中信用卡余额代偿产品实现的贷款总量为61.73亿元,同比减少52.8%,消费信贷产品贷款总量为246亿元,同比增加19.0%。截至2020年12月31日,维信金科总体未偿余额为140.65亿元,同比减少26.5%,其中信用卡余额代偿产品未结余额28.2亿元,消费信贷产品未结余额111.43亿元,占总待收的比例从2019年的59.5%增至79.2%。

2018年末,维信金科公告剥离线下大额信贷业务,截至2020年末,线上至线下信贷产品未偿余额为1.01亿元,该项产品收入也由2019年同期的1.55亿元下降至970.8万元,占比已下降至1.4%。

值得关注的是,2020年维信金科资金合作模式转变,信托模式下的贷款总量已大幅降低。

维信金科的资金合作模式包括直接贷款、信托贷款、信用增级贷款撮合、纯贷款撮合等四个方式。据官网披露,信托贷款模式下,维信金科提供风控服务并担保,合作资金方通过信托计划进行放款;信用增级贷款模式下,维信金科提供联合建模并担保,由合作资金方审批贷款、提供资金;纯撮合贷款模式下,维信金科仅联合建模并提供信贷建议,资金方需自担风险、风险管理并联合建模。

财报信息显示,目前信用增级贷款撮合模式已成为维信金科最主要的资金合作方式,2020年通过该模式实现的贷款总量为199.7亿元,占贷款总额的比例由2019年的48.2%升至64.9%。而信托模式下实现的贷款总量已降至104.4亿元,占比由45.4%下降至33.9%。

自2007年以来,中国对外经济贸易信托有限公司(下称“外贸信托”)一直是维信金科的资金合作方,双方的合作首创了“担保+信托”模式。维信金科通过子公司维仕融资担保有限公司为信托计划项下借款提供担保。

多则裁判文书显示,在借款人发生逾期后,外贸信托要求维仕融资担保进行担保偿还,再由维仕融资担保起诉逾期借款人进行催收。

近年来,维信金科一直在引入新的机构资金,以减少对信托模式的依赖,2020年维信金科已引入16家机构资金伙伴。

据披露,由于为了维持流动性和管理现金流量,维信金科减少了信托模式贷款实现量,因此2020年下半年收入同比减少31.7%,同时2020年全年维信金科经营活动所得现金流入净额也同比增加1333.3%至526.9亿元。

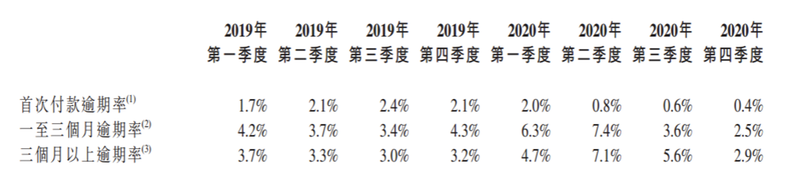

资产质量方面,维信金科首次付款逾期率首次降至2020年第四季度的0.4%。据披露,2020年四个季度,上市公司首次付款逾期率分别为2.0%、0.8%、0.6%、0.4%,一至三个月逾期率分别为6.3%、7.4%、3.6%、2.5%,三个月以上逾期率分别为4.7%、7.1%、5.6%、2.9%,整体有所好转。

(李览青)

热门

营业执照公示信息

营业执照公示信息