本文节选自NCBD(餐宝典)发布的《2021年中国餐饮行业全景发展报告》,报告全文共187页,包括行业概况、品类洞察、投融资分析、千店品牌研究、金饕奖全名单、典型案例、发展趋势等。

一、第一部分:2021年餐饮行业十大关键词1、外卖困局:

(1)骑手困在系统里,合法权益缺保障 ;

(2)巨头迎来反垄断,美团禁止二选一;

(3)外卖佣金迎变革,中小商家迎考验;

(4)曼玲粥迎来危机,纯外卖前景不明。

2、明星餐饮:明星餐饮多争议,疯狂捞金不尽心(陈赫贤合庄、杜海涛辣斗辣等)

3、茶饮乱象:

(1)野蛮生长存隐患,食品安全要严管(奈雪的茶、喜茶等);

(2)明星代言搞诈骗,快招套路要玩完(马伊琍茶芝兰、江疏影裕茶等)。

4、资本疯狂:资本盯上新餐饮,上市之路不再远

5、抗击疫情:疫情反扑要严控,餐饮复苏再推迟

6、兰州拉面:兰州拉面迎风口,多个品牌被抢投

7、小酒馆:海伦司赴港上市,小酒馆备受关注

8、柠檬茶:茶饮行业大黑马,今年当属柠檬茶

9、道歉:知名企业忙道歉,食安营销要重视(华莱士、杨国福、益禾堂)

10、下跌:海底捞走下神坛,疯狂扩张遭反噬

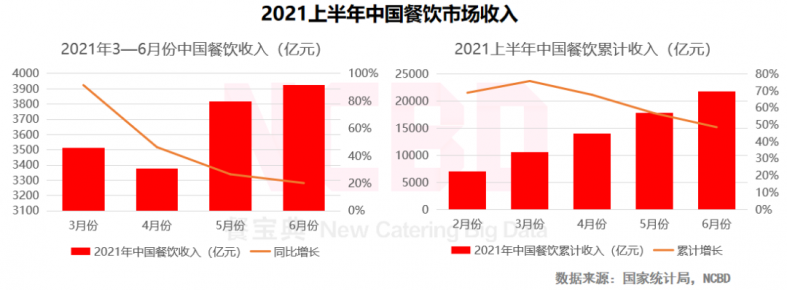

二、第二部分:餐饮行业发展概况1、2021年上半年餐饮行业收入达到21712亿元,与2019年上半年基本持平,同比增长48.6%;6月份餐饮收入3923亿元。

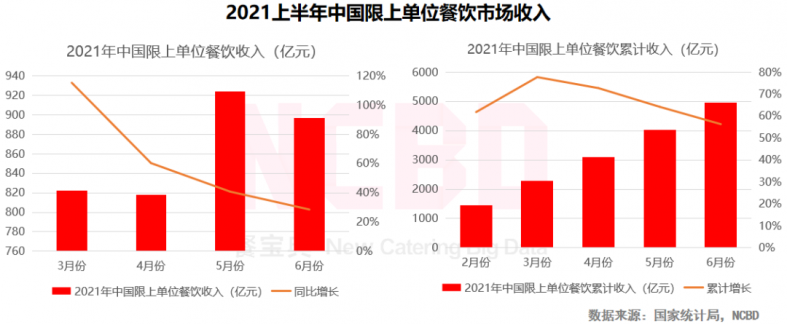

2、1—6月份,中国限额以上单位餐饮收入4945亿元,同比增长56.3%。

数据显示,1—6月份,限额以上单位餐饮收入4945亿元,同比增长56.3%;其中6月份,限额以上单位餐饮收入897亿元,同比增长28.6%。

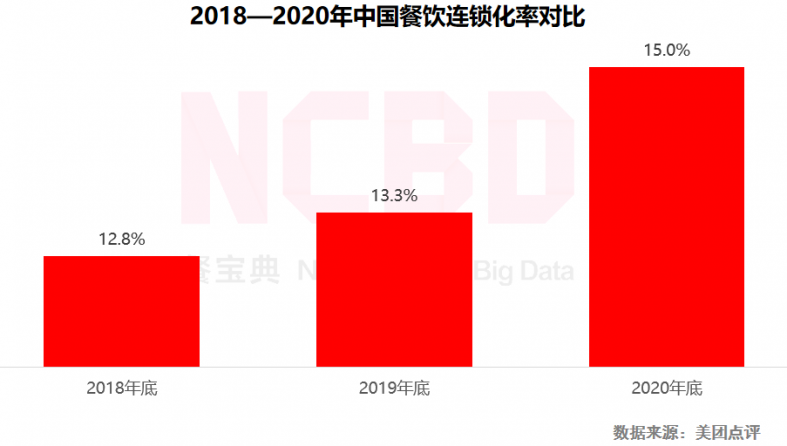

3、近年来,中国餐饮连锁化率不断提升,截至2020年底,中国餐饮连锁化率达到15%。

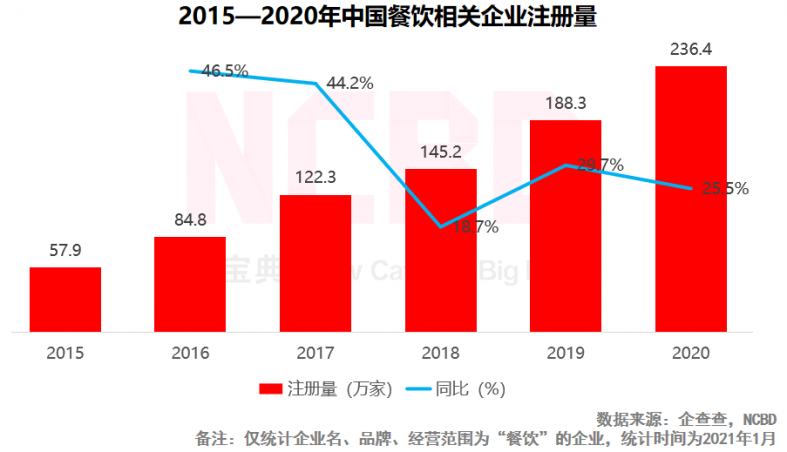

4、2020年餐饮相关企业注册量达到236.4万,同比增加25.5%。

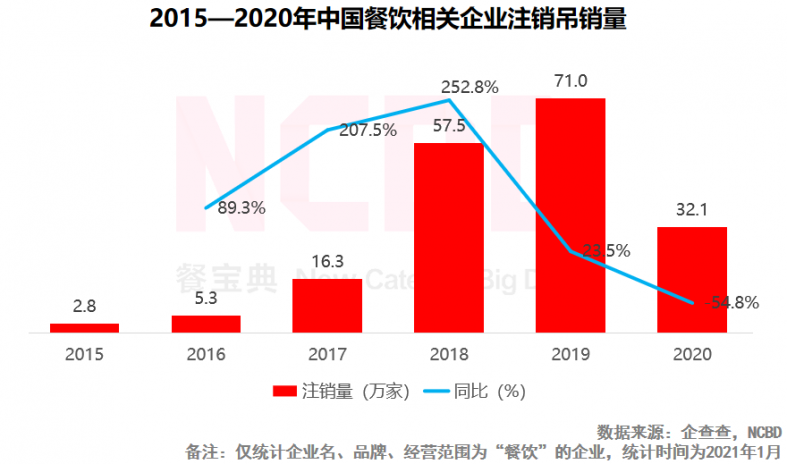

5、2020年餐饮相关企业注销吊销量为32.1万家,同比下降54.8%。

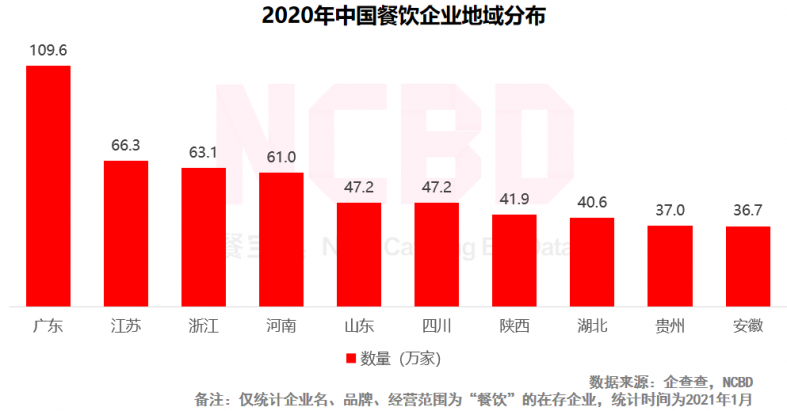

6、从地域来看,广东餐饮企业最多,数量高达109.6万家,远超其他省份;江苏、浙江与河南餐饮企业数超过60万家,也属于“餐饮大省”。

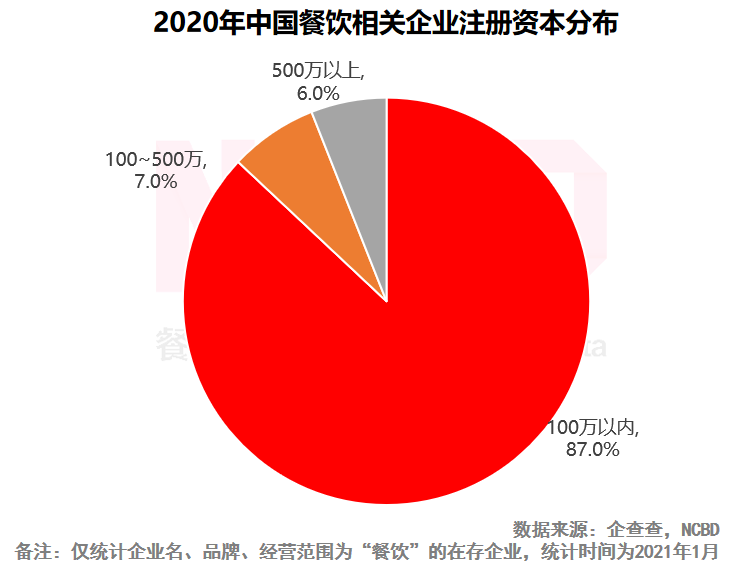

7、从注册资本来看,87.0%的餐饮企业注册资本在100万元以内;只有6%的注册资本超过500万。

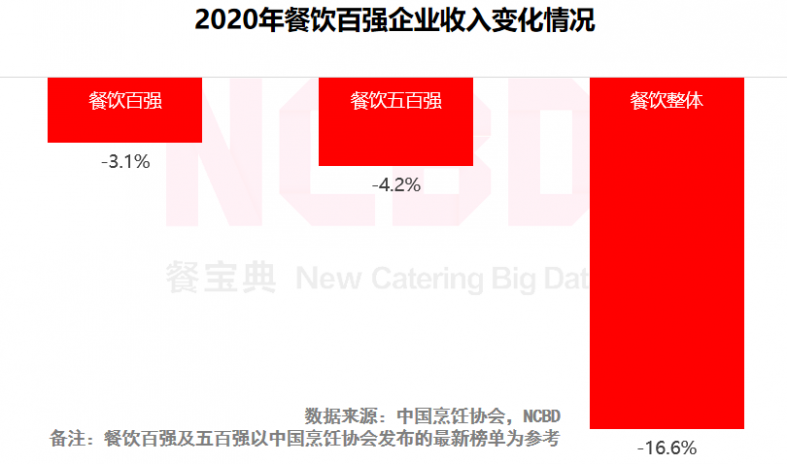

8、2020年,餐饮百强企业营业收入下降3.1%;五百强企业营业收入下降4.2%;两者表现明显好于餐饮大盘,百强企业的品牌优势与抗风险能力得到了充分体现。

三、第三部分:重点品类洞察1、茶饮

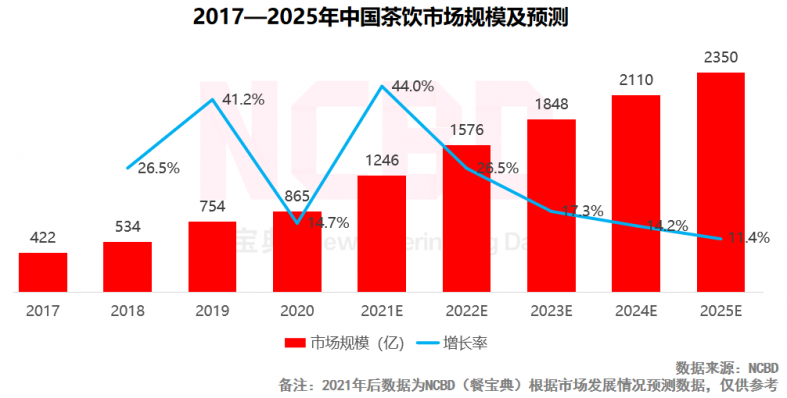

(1)2021年中国茶饮市场规模预计将达到1246亿元;预计2024年突破2000亿元。

(2)广州茶饮店全国第一,超过15000家;广州与深圳茶饮门店双双破万家;北京茶饮店只有广州的三分之一。

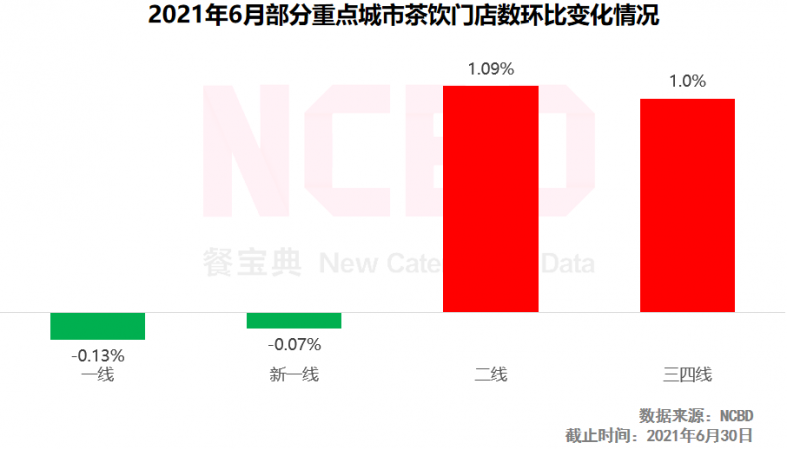

(3)从6月份数据监测来看,一线及新一线城市的茶饮门店数环比略有下降,其中一线城市中广州受疫情影响最大;二线及三四线城市的茶饮店保持增长态势。

2、火锅

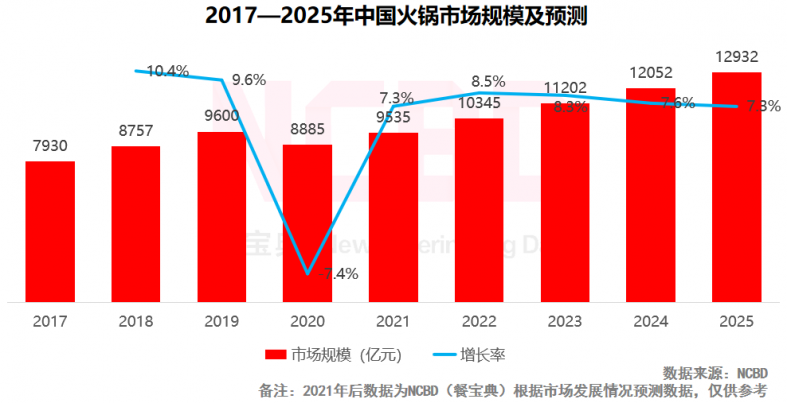

(1)预计2022年中国火锅市场规模将正式突破10000亿元。

(2)重庆火锅门店数全国第一,远超其他城市,是名副其实的“火锅之都”。

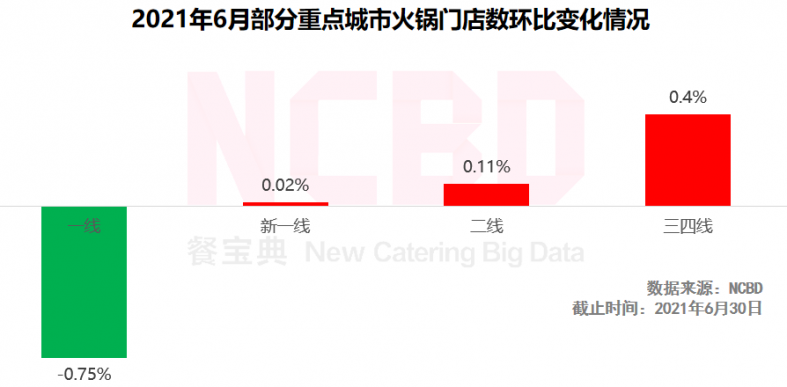

(3)6月,火锅数量环比保持稳定,除一线城市外,其余城市保持小幅增长;一线城市整体门店下降0.75%,这其中,广州与上海两个市场出现明显下降,北京与深圳则继续保持增长态势。

3、咖啡

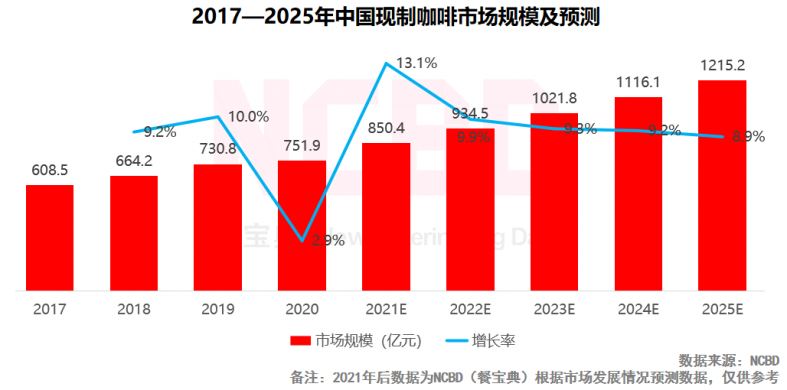

(1)2020年中国现制咖啡市场规模达到751.9亿元,同比增长2.9%;预计2025年突破1200亿元。

(2)上海咖啡门店数全国第一,也因此被称为“咖啡之都”;广州咖啡门店数不足上海的一半。

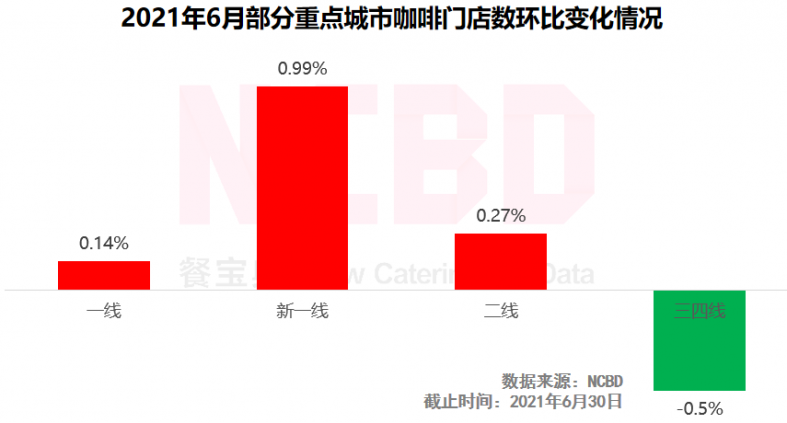

(3)6月,咖啡在新一线城市环比增长最快,门店数增幅接近1%;在三四线城市则出现了小幅下降,降幅为0.5%。

4、烘焙

(1)2020年中国烘焙市场规模接近5000亿元,预计2025年超过6700亿元;烘焙点心也是上半年资本关注的一个重点。

(2)广州烘焙门店数接近万家,门店数最多;其次是重庆、上海;此外,长沙等地也出现了一些新锐的烘焙品牌,颇具发展潜力。

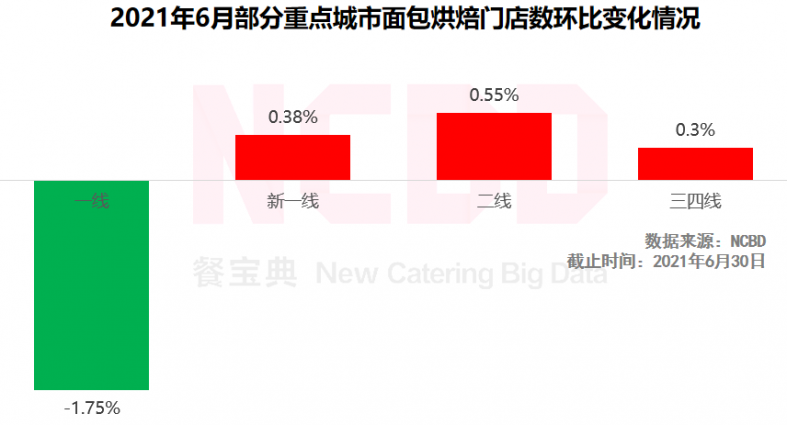

(3)6月,四个一线城市的面包烘焙门店数平均环比减少1.75%,其中,北京、上海、广州三个城市均出现下降,只有深圳实现小幅增长。

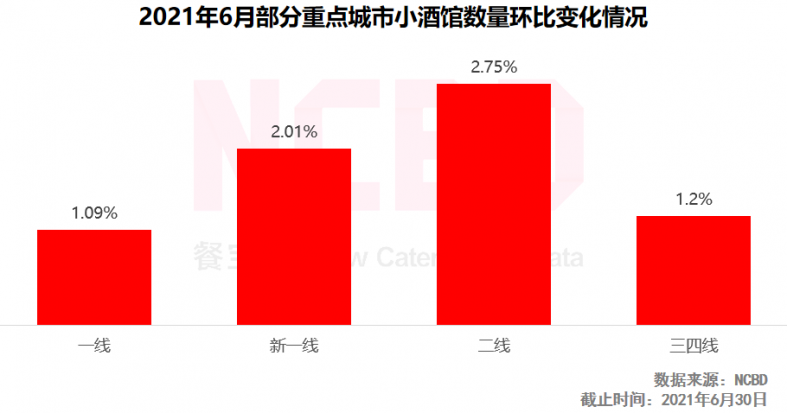

5、小酒馆

(1)2020年中国小酒馆市场规模为734.4亿元,同比下降29.7%;预计2025年超过1300亿元。

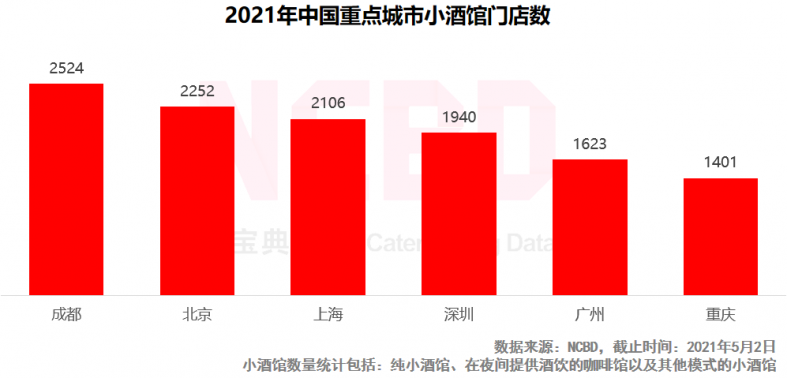

(2)成都的小酒馆数量全国第一,门店超过2500家;北京、上海两地小酒馆门店数超过2000,分列二、三位。

(3)6月,小酒馆数量在各地均呈现出不同程度的增长,其中二线城市平均环比增幅最大,为2.75%。

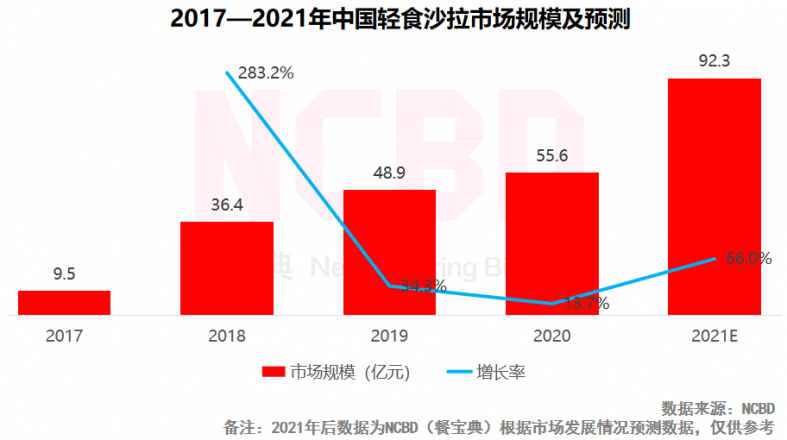

6、轻食沙拉

(1)2020年中国轻食沙拉市场规模达到55.6亿元,同比增加13.7%;预计2021年达到92.3亿元。

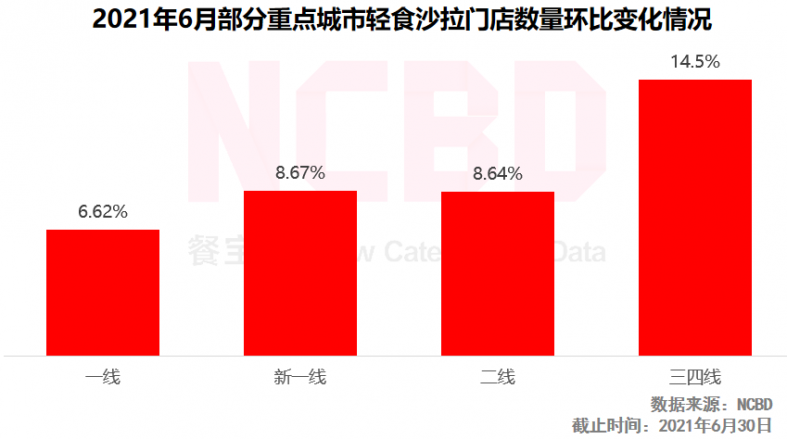

(2)轻食沙拉门店目前主要分布于一线城市;其他城市门店相对较少,消费习惯暂未养成。

(3)6月,轻食沙拉门店环比增长明显,一线城市平均增幅达到6.62%;三四线城市因本身原有的门店较少,基数较小,因此增幅最大,但在个别城市也出现了较大比例的关店情况。

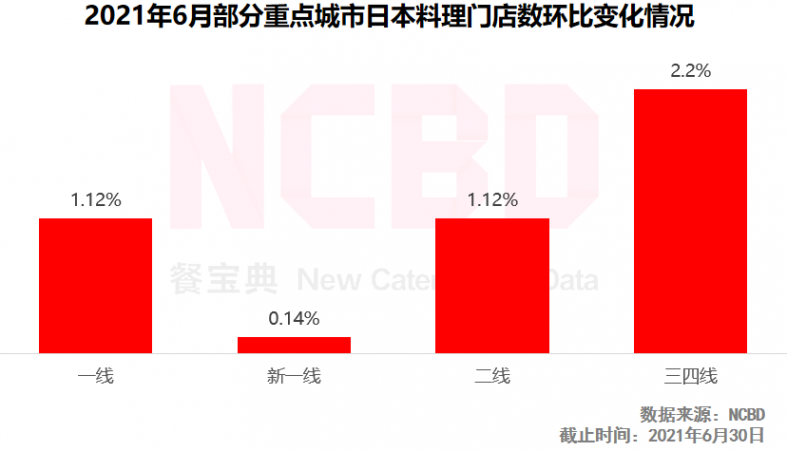

7、日料

(1)上海日本料理店全国最多,接近2000家,上海也是金枪鱼的主要消费城市;此外,在深圳出现了一批高端日料店,客单价接近甚至超过1000元,较为典型。

(2)6月,日本料理在三四线城市环比增幅最大,一、二线城市增幅相当,新一线城市增幅最小,只有0.14%。

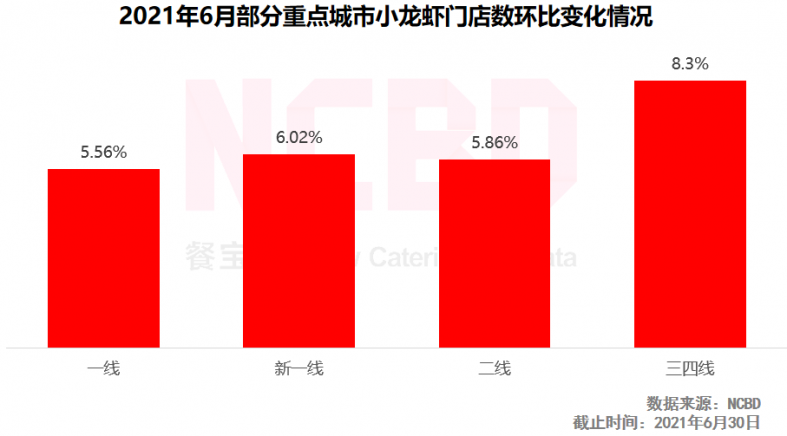

8、小龙虾

(1)上海的小龙虾门店数全国第一,成都、苏州与南京等地小龙虾门店数也全部超过2000家。

(2)6月,小龙虾全线飘红,三四线城市门店环比增幅平均高达8.3%,其他城市增幅也高于5%。

9、烤鱼

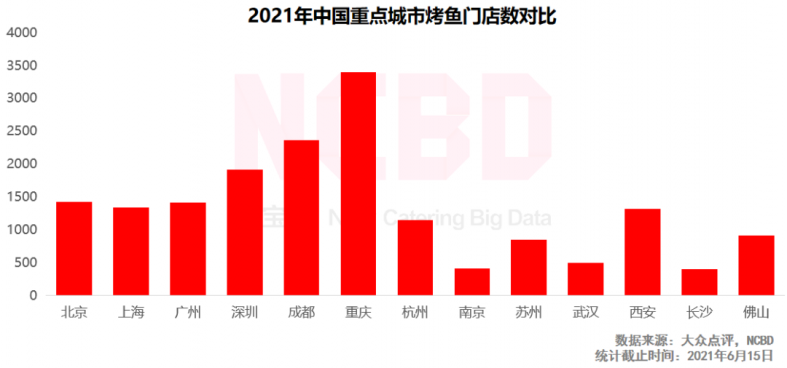

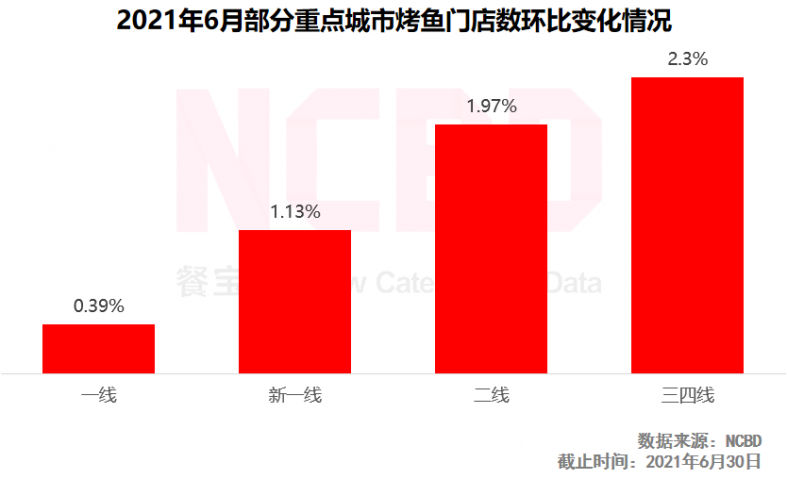

(1)重庆烤鱼门店数全国第一;目前在全国多地已经出现了有一定影响力的区域性烤鱼品牌,市场进入理性发展阶段。

(2)6月,烤鱼市场整体回暖,门店在各大城市均有不同程度的增多。

10、烤肉

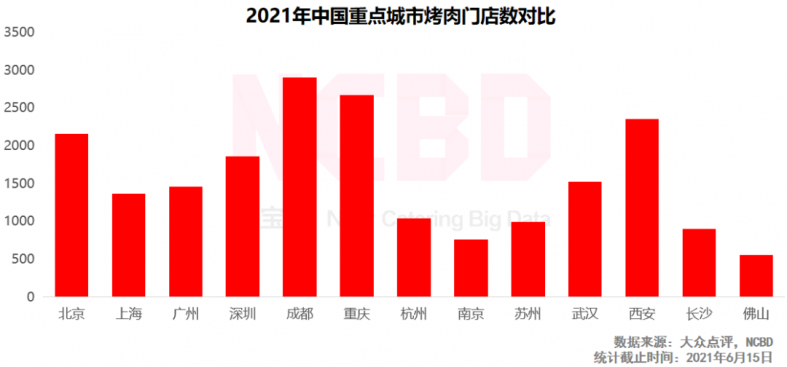

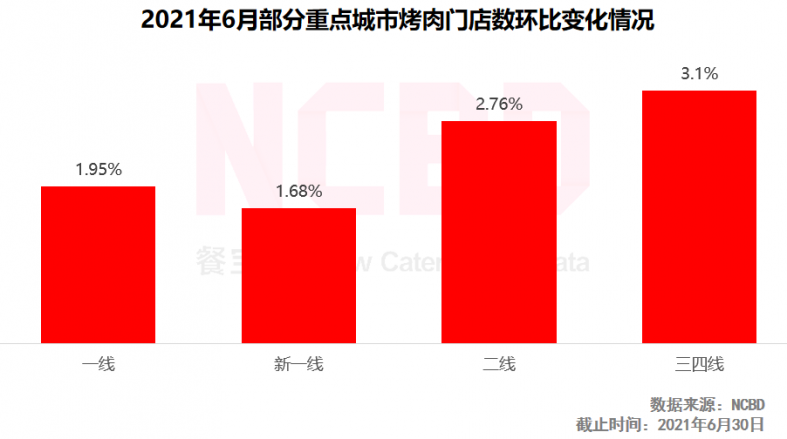

(1)西安烤肉门店数超过2300家,位居全国第三,表现较为抢眼。

(2)6月,烤肉门店增速喜人,各大城市环比增幅均高于烤鱼,成长性优于烤鱼。

11、上半年餐饮品类总结

(1)茶饮

1>上半年,奈雪的茶正式上市,成为中式茶饮第一股;

2>喜茶获得巨额融资,估值高达600亿元,刷新茶饮企业估值新高度;

3>新锐茶饮品牌突围之路:从品类到品牌延伸成为企业最佳选择;

4>柠檬茶成为茶饮细分赛道的最大黑马,茶饮企业纷纷上线柠檬茶,“柠檬茶走不出广东”成为历史;3个柠檬茶品牌获得融资,预计下半年还会有其他品牌获得资本青睐;

5>养生茶饮也引起了一波关注,但养生茶饮存在天然缺陷,如口味不佳、性价比低等,养生功能也被质疑是噱头;此外,养生的群体与目前主流的茶饮消费群体匹配度不高,也让其发展备受质疑;

6>头部茶饮企业纷纷开始探索零售业务,推出相关产品,其中袋泡茶是首选和标配;对于零售的探索以直营企业为主,以加盟为主的企业中,只有蜜雪冰城等个别品牌有所尝试。

(2)火锅

1>上半年,火锅上市公司表现不佳,海底捞与呷哺呷哺的股价让人大跌眼镜,火锅的增长性也引来了外界的质疑;

2>从资本动向来看,目前火锅餐饮赛道的投资以直营模式为主,如巴奴;而对于加盟模式的火锅企业,资本缺乏热情;在火锅零售赛道,自热火锅、火锅食材等头部企业依然有较大的吸引力;

3>“小火锅”逐渐成为企业探索的方向,小龙坎、巴奴等纷纷推出小火锅品牌,和府捞面、吉野家等快餐品牌也把小火锅当做引流产品;而较早做小火锅的呷哺呷哺则因口碑下滑、价格优势丧失等原因,逐渐失去对年轻人的吸引力;

4>在火锅这个领域,出现了多个明星火锅品牌,这些品牌以明星的名义来吸引加盟商和消费者,虽然有一定优势,但也在一定程度上成为了负面餐饮形态的代名词。

(3)其他

1>上半年,咖啡依旧是最热的品类之一,不管是线上还是线下咖啡品牌,均把“精品咖啡”作为主打概念,咖啡的形态也更为多元;

2>烘焙也是上半年行业的一大热点,除了一些新锐的点心品牌,还有鲍师傅等老派网红也被传出在寻求融资;

3>上半年,发展态势比较好的品类还包括烤肉、轻食沙拉等。以广州为例,6月份几乎所有品类门店数据都出现下降,唯独烤肉与轻食沙拉的门店依然保持增长;

4>烤鱼市场相对较为稳定,增长性远不如烤肉,且两个品类的消费者呈现出比较明显的不同:烤肉的消费者更年轻,女性占比更高;

5>小酒馆的形态较为多样,全国各地的小酒馆数量均有明显的增长,其热度仍将持续。

四、第四部分:2021年餐饮行业融资概况1、2021年获得融资的餐饮企业列表(部分)

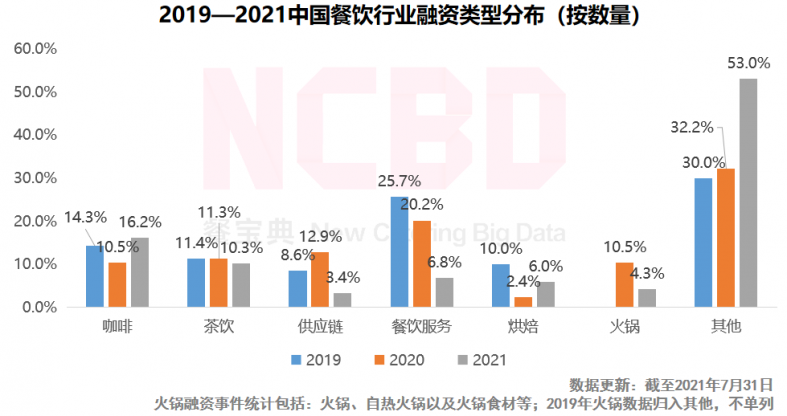

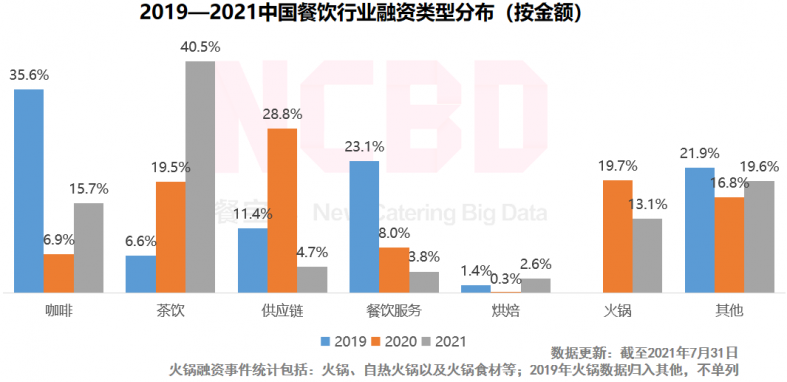

2、2021年1—7月,小吃快餐(含面、粉以及小吃等)与咖啡、食品等融资数量最多;按金额来看,奈雪成功IPO,喜茶获得巨额融资,茶饮最为吸金。

3、从融资数量来看,咖啡与茶饮热度不减;餐饮服务类融资数量有所下降;小吃快餐类与食品颇受关注;烘焙类有部分品牌发生多轮融资,较为抢眼。

4、从融资金额来看,2019年最吸金的是咖啡;2020年,供应链与茶饮领域进入资金较多;2021年迄今最吸金的是茶饮。

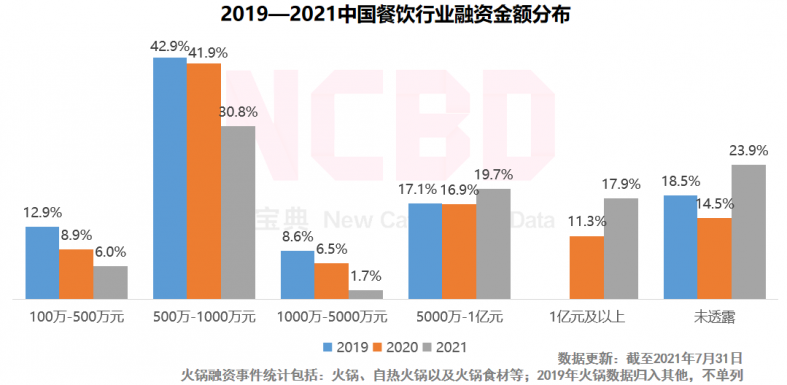

5、在融资金额方面,2021年1—7月,小金额融资事件有所减少,500万元及以下的融资事件只占6%;而5000万元以上的融资事件增幅非常明显,餐饮行业大资金或正涌入。

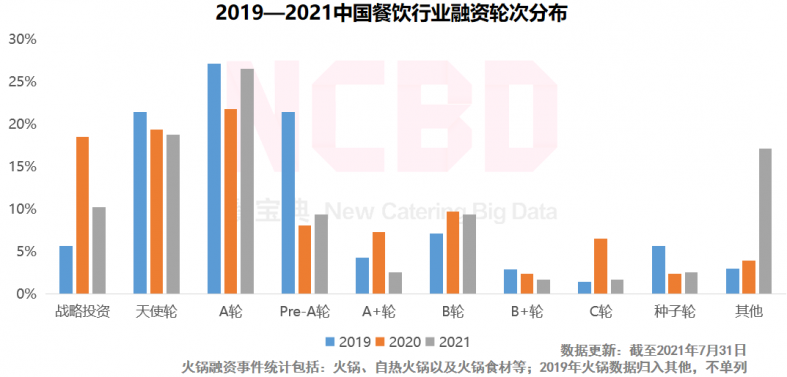

6、2021年1—7月,A轮融资数量最多,占比高达26.5%。

7、2021中国餐饮投资机构TOP30

8、上半年餐饮投融资观察:资本入场,餐饮疯狂

(1)投资机构更为多元:腾讯、字节跳动等互联网巨头正式入场;红杉中国、IDG资本、高榕资本、今日资本等专业机构跑步入场;天图资本、番茄资本、弘毅投资等在餐饮业有较高的知名度和专业度,在投资方面有一定优势;

(2)上半年餐饮行业投资的重点:茶饮、咖啡、小吃快餐以及食品领域;

(3)在茶饮领域,奈雪、喜茶等头部企业给投资机构的机会已经不多,柠檬茶、养生茶饮、零售形态的袋泡茶等细分领域较受关注;

(4)在火锅领域的投资,以火锅零售(自热火锅、火锅食材等)项目为主;

(5)在咖 [责任编辑:h001]

关键词:

热门

营业执照公示信息

营业执照公示信息