刚公布要花34亿买20万头牛,随后就被深交所下发关注函,鹏都农牧的“肉牛梦”怕是没那么容易实现。

6月14日晚,鹏都农牧(002505.SZ)公布了《关于签订采购进口牛框架协议》的公告,公司和全资子公司瑞丽市鹏和农业食品发展有限公司(以下简称“瑞丽鹏和”)计划向北京雄特牧业有限公司(以下简称“北京雄特”)采购进口肉种牛,其中能繁母牛20万头,公牛545头,合计20.05万头(数量允许上下浮动15%),总金额33.92亿元,协议有效期至2021年12月。

不过,从鹏都农牧2021年一季度的财报来看,其货币资金也不过才13.17亿元,要拿出这笔购牛款似乎有些吃力。有意思的是,鹏都农牧在公告中称,此次框架协议属于公司的日常经营活动,公司依据内部管理制度和相关规则的规定履行了相应的审批程序,无需提交董事会或股东大会审议。

根据北京雄特的官网来看,其年进口能力为十万头,至今累计进口各类种畜三十余万头,能否顺利履约似乎也有一个大大的问号。另外,2020年鹏都农牧肉牛营收不过2.36亿元,营收占比仅为1.76%,转年间就如此大手笔的买牛不禁让疑惑。

因此,针对鹏都农牧豪掷34亿买牛的资金来源、交易方履约能力等问题,深交所于6月16日下发了关注函。

除了大手笔买牛引发深交所关注,鹏都农牧近一年内多位董事、高管离职,以及控股股东上海鹏欣(集团)有限公司(以下简称“鹏欣集团”)股份被冻结等也被关注。另外,鹏都农牧扣非净利润连亏9年还遭到了深交所年报问询。

20万头的“开胃菜”,150万头的“肉牛梦”

根据框架协议计算,鹏都农牧购买的进口肉种牛单价为1.69万元/头,公牛与母牛的比例约1:366。进口牛来自新西兰、乌拉圭、澳大利亚、智利等四国。另外,进口能繁母牛为青年海福特杂交牛、青年安格斯杂交牛等主要为以肉牛为父本的杂交母牛、娟荷牛;进口公牛以安格斯或海福特等肉牛品种为主。

然而,此次的付款方式对鹏都农牧的资金要求可以说是非常严格。双方签订合同10日内,即根据供牛计划,鹏都农牧按供牛数量,在牛到港前4个月,每月向北京雄特支付相应金额30%的预付款;同时,北京雄特每批次向公司发出选牛通知后3日内,鹏都农牧向北京雄特支付该批次数量50%货款,选牛时间为牛进国外隔离场3日内,同时,牛到中国港口后,鹏都农牧再向北京雄特支付10%货款。

也就是说,在牛未实际交付前,鹏都农牧即需支付绝大部分货款,而其一季度的货币资金仅为13.17亿元,资金缺口十分明显。

公告还显示,瑞丽鹏和与北京雄特曾于2020年8月26日签订的《进口牛合同》项下进口的3万头牛包括在本合同的进口总量中,且《进口牛合同》的质量标准和价格按本合同执行,原《进口牛合同》废止。对此,深交所也要求鹏都农牧自查上述合同是否履行相关审议程序和披露义务。

其实,早在2020年鹏都农牧就开始进攻肉牛市场。2020年5月,鹏都农牧非公开发行募资16亿,发行对象仅为上海鹏欣农业投资(集团)有限公司(以下简称“鹏欣农投”),而鹏欣农投是控股股东鹏欣集团的全资子公司。

不过,鹏都农牧的肉牛项目进展得并不太顺利。目前,缅甸50万头肉牛养殖项目因当地物流交通戒严,牧场建设工作不能按原定计划实施;瑞丽市肉牛养殖基地建设项目缅甸活牛进口受限开工率不足,项目二期暂未按计划投资,瑞丽鹏和屠宰牛数量未达预期。

于是鹏都农牧对募资后的资金进行了调整,将8.3亿资金投入到“缅甸50万吨肉牛养殖项目”,2.2亿用来发展“瑞丽市肉牛产业基地建设项目”,另外5.43亿用于补充流动资金。

除此之外,鹏都农牧还于2020年12月与云南省产业投资基金、鹏欣农投等共同设立了肉牛产业基金,认缴出资总规模不超过20.02亿,其中鹏都农牧认缴出资7亿,但是,目前还是认缴状态,并未实缴投资款。

而且,鹏都农牧还在2020年报中表示,肉牛板块的下一步目标则是50万头,并且计划通过3-5年的培育和发展,要从新西兰、澳大利亚等非疫区引进150万-200万头优质能繁母牛。由此可以看出,目前的20万头才是鹏都农牧肉牛板块的“开胃菜”。

扣非连亏9年被问询,董事长等多名高管辞职

鹏都农牧今年1月才更名,曾用名有“大康牧业”、“大康农业”。公司成立于1997年,2010年11月在深交所上市,早期主营业务有生猪养殖、饲料销售。2013年7月,鹏欣集团通过非公开发行股票一跃成为公司的控股股东,鹏欣集团掌门人姜照柏也因此成为上市公司实控人。2014年之后,公司的主营业务由养猪变为肉羊的养殖和销售、牛肉的贸易分销、乳制品贸易销售以及大宗商品贸易。

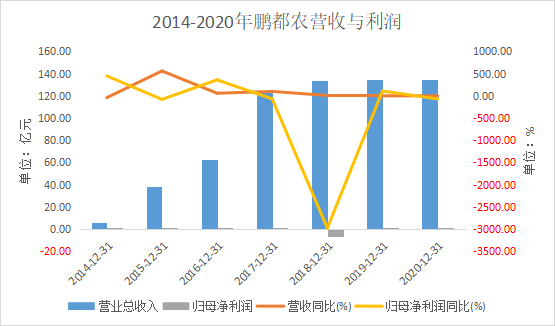

不过,“鹏欣系”入主以来,鹏都农牧的经营情况却未得到改善。尽管公司的营收从2014年的5.85亿元飙升至2020年的134.46亿元,但是其归母净利润却呈现“跌宕起伏”的趋势,2015年仅盈利299.72万元,2018年则是巨亏6.85亿元,而2020年的只有1847.31万元,只比2014年多了不到300万。

此外,鹏都农牧最近九年的扣非净利润一直亏损,2018年扣非净利润更是达到-8.31亿元。对于扣非净利润连年亏损,在深交所6月15日下发的年报问询函中,要求鹏都农牧说明非经常性损益是否具有可持续性,公司的净利润对非经常性损益是否存在重大依赖。

与此同时,鹏都农牧的债务压力也不容小觑,自易主鹏欣系后,公司资产负债率攀升,从2015年的30.28%一路狂飙至2021年一季度的63.17%。

在2020年鹏都农牧描绘“肉牛梦”后,公司董事长、副总裁、董事、董事会秘书、证券事务代表等高层人员均出现了人事变动,并且辞职后不再担任公司任何职务。

另外,除了频繁的高管变更,公司大股东所持股权还遭到冻结。5月25日鹏都农牧公告称,公司控股股东鹏欣集团所持有的公司1.77亿股股份,因与中国长城资产管理股份有限公司的或有合同纠纷于1月28日被上海金融法院执行司法保全冻结。(王晓楠)

热门

营业执照公示信息

营业执照公示信息